元官僚の高橋洋一氏が「日銀の説明たれ流す報道はアテにならず」と言うタイトルで、日銀批判を行っている。『まったくチェックの働かない「日銀の広報」のような記事』だと批判するのはよしとして、主張している内容で大きな事実誤認があるように思える。

つまり、「過去のデータからいえば、(マネタリーベースやバランスシート規模が拡大が)貸し出しに回るのはかなり遅れて、景気好転時から2~3年後」とは本当なのであろうか?

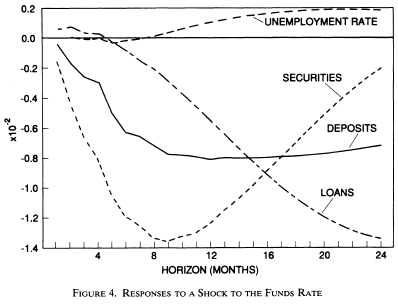

まず一般的な金融政策の効果は、大抵は半年以内に観察できる事が多い。以下は金利の効果を分析したBarnanke and Blinder(1992)だが、最後の失業率に影響が出るのが半年後。

量的緩和は違うって? ─ では本多・黒木・立花(2010)の分析だが、3~6か月で長期金利や銀行貸出に量的緩和の影響が見られている。興味深いことに量的緩和で長期金利があがり、銀行貸出が、有意性があるとすれば、減少しているが。

また、高橋氏は「実質金利(名目金利-インフレ予想率)が低くなって、為替は円安に振れ*1、設備投資が徐々に高まってくる」と言うけど、本多・黒木・立花(2010)では影響が観察されず、原田・増島(2008)では短期的に円高、中期的に円安に振れるが、有意性はない。

個別の分析結果は理論的な説明に困難さもあるのでここでは留保するが、VAR/VECMと言うありふれた分析手法では、金融政策の効果は半年ぐらいで現われる事が多いとは言えると思う。

一般向けの記事である事から、高橋洋一氏はどの研究や分析を元に主張しているのかが分からないが、いずれにしろ主張の根拠は不明瞭だ。日銀の言う事を鵜呑みにするなと言う主張は理解できるが、高橋氏の主張がアテになるかも疑いを抱かざるを得ない(関連記事:何だか怪しい量的緩和の計量分析)。

追記(2012/07/05 02:00):高橋洋一氏が、昭和恐慌のときの経験を参照しているのでは無いかと言う指摘があった。金本位制離脱後は物価は緩やかに上昇しており、コールレートも2%以上あるので現在の状況とは大きく異なるが、原田(2004)が当時のデータで分析を行っている。

それによると、グレンジャー因果性の意味で、銀行貸出が独立して定まる一方で、銀行貸出がM1に影響し、M1が金利(コールレート)、金利が物価に影響を与える結果が出ている。さらに卸売物価の上昇は、生産指数を向上させるようだ。ただし、銀行貸出からの物価と生産指数への影響は明確ではない。

原田(2004)では、戦前は政策波及効果が金利経路であるマネー・ビューであると結論しているが、現在の日本もマネー・ビューであるとすると、日銀は有効な従来型の政策手段を持たない事になる。

*1一般に為替レートは名目金利に影響されるので、この部分も常識的とは言えない。

0 コメント:

コメントを投稿